V-25139854

Hoja de Trabajo

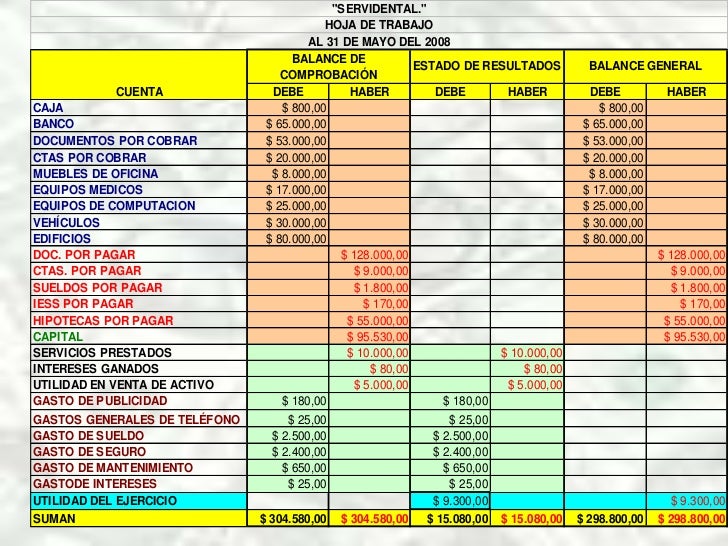

La hora de trabajo es una herramienta de la contabilidad,utilizada para resumir en ella toda la información contable de las actividades realizadas por la empresa durante un período determinado. La Hoja de trabajo permite verificar la exactitud de los registros contables, hacer las correcciones necesarias, realizar los ajustes y preparar la información con la cual se elaborarán los Estados Financieros.

La Hoja de trabajo permite verificar la exactitud de los registros contables, hacer las correcciones necesarias, realizar los ajustes y preparar la información con la cual se elaborarán los Estados Financieros.

Estructura

La hoja de trabajo tiene una estructura muy sencilla en cuanto a su diseñó, comprende varios pares de columnas que varían según la naturaleza de la empresa o actividad económica a la cual se dedique, por lo que generalmente se emplea el uso de hojas de contabilidad de doce (12) columnas. Para ejemplo ilustrativo nos referiremos a una hoja de trabajo sencilla de una

empresa de servicios.

Este instrumento contable contiene, en primer lugar, un encabezamiento donde se indica:

a)Nombre de la Empresa.

b)El nombre expreso de “HOJA DE TRABAJO”.

c)El período del ciclo contable que cubre.

En segundo lugar, comprende su estructura columnar; esta parte está compuesta por:

1.Una columna para escribir los títulos de las cuentas.

2.Seis (6) pares de columnas con los siguientes encabezamientos:

a)Balance de Comprobación

b)Ajustes.

c)Balance de Comprobación Ajustado.

d)Costo de Ventas.

e)Estado de Ganancias y Pérdidas.

f)Balance General.

Es importante señalar que se debe mantener el orden de las columnas señalados en el punto 2. , ya que el resultado de losajustes afecta directamente el cuadre definitivo del Balance General, es decir el resultado de una columna conlleva a la otra. Para realizar un ejemplo concreto de la hoja de trabajo, con las características señaladas hasta ahora, salvo que iremos por paso, es decir de lo más sencillo a lo más complejo, por lo que en este ejemplo no usaremos el unto referente a los Ajustes y el Balance de Comprobación Ajustado, tomemos el siguiente Balance de Comprobación de “SOMOS LOS MEJORES”, correspondiente al primer semestre del 2010.

PARTES DE LA HOJA DE TRABAJO

Encabezados

Una

hoja de trabajo es una herramienta de contabilidad utilizada para

desarrollar estados financieros. No se considera un estado financiero en

sí, pero contiene un encabezado. En la parte superior de la hoja de

trabajo se indica el nombre de la empresa. Debajo está el título del

documento "Hoja de trabajo" y luego la fecha del documento, que se

escribe normalmente "Para el mes terminado", seguido por el último día

del mes.

Información de la cuenta

En

el lado izquierdo de la hoja de trabajo se lista cada cuenta que tiene

la empresa. Las cuentas se enumeran en un orden determinado y se copian

del libro mayor de la empresa. El libro mayor es un libro que contiene

todas las cuentas utilizadas, junto con las transacciones y saldo de

cada una de ellas. Las cuentas se enumeran en el siguiente orden:

activos, pasivos, capital, ingresos y gastos. Al lado de cada título de

la cuenta en la hoja de trabajo, escribe el número que le corresponda.

Balance de comprobación

Las

dos primeras columnas de una hoja de trabajo de seis columnas se

designan para el balance de la compañía. La columna de la izquierda es

para los débitos y la columna de la derecha para los créditos. Como los

nombres de cuenta están escritos en la hoja de trabajo, el saldo de cada

cuenta se transfiere también. Las cuentas tienen saldos que son débitos

o créditos. Si el saldo de una cuenta es una tarjeta de débito en el

libro mayor, debe ser transferido a la hoja de trabajo como un débito.

Todos los saldos deben ser listados en las columnas del balance de

comprobación. Después de realizado, las columnas se suman y los totales

se colocan en la parte inferior de la hoja de trabajo. Los totales

tanto, para las columnas del débito y del crédito deben ser iguales.

Estados financieros

Las

siguientes cuatro columnas en la hoja de trabajo se utilizan para

separar los saldos de las cuentas en cualquiera de las columnas del

balance o en las columnas de resultados. Un balance y una cuenta de

resultados son dos tipos de estados financieros creados a partir de la

hoja de trabajo. Cada estado financiero contiene una columna de débito y

crédito. Todos los saldos de las cuentas son ingresos o gastos que se

transfieren a las columnas correspondientes al estado de pérdidas y

ganancias. Todos los saldos de otras cuentas, que son todos los activos,

pasivos y acciones, se transfieren a las columnas del balance.

EJERCICIO PROPUESTO

REPÚBLICA BOLIVARIANA

DE VENEZUELA

UNIVERSIDAD FERMÍN

TORO

ESCUELA DE

ADMINISTRACIÓN

CONTABILIDAD II

La

empresa La Favorita le presenta al cierre del ejercicio económico del año 2013

las cuentas del Libro Mayor para que usted proceda a realizar la hoja de

trabajo y los ajustes respectivos, con la finalidad de determinar la ganancia

de la empresa.

CAJA

|

3.560,00

|

EFECTOS POR PAGAR

|

227.381,67

|

BANCO

|

125.360,85

|

SUELDOS Y SALARIOS

|

456.352,45

|

CUENTAS POR COBRAR

|

365.896,35

|

DEVOLUCIÓN EN VENTAS

|

65.896,35

|

MERCANCIA

|

125.640,25

|

GASTOS DE AGUA

|

1.563,00

|

CUENTAS POR PAGAR

|

275.980,21

|

ALQUILER PAGADO POR ANTICIPADO

|

86.500,00

|

MOBILIARIO

|

895.632,10

|

MAQUINARIA

|

698.780,00

|

COMPRAS

|

978.685,35

|

DEPRECIACIÓN ACUMULADA MOBILIARIO

|

67.172,41

|

VENTAS

|

1.835.679,56

|

GASTOS DE TRANSPORTE

|

12.563,00

|

DESCUENTOS EN VENTAS

|

36.596,36

|

HIPOTECA POR PAGAR

|

365.489,00

|

DESCUENTOS EN COMPRAS

|

25.698,75

|

CAPITAL

|

1.000.000,00

|

FLETES EN COMPRAS

|

65.987,56

|

DEPRECIACIÓN ACUMULADA MAQUINARIA

|

46.585,33

|

SEGURO PAGADO POR ANTICIPADO

|

12.000,00

|

SUPERAVIT

|

95.365,00

|

ARTÍCULOS DE ESCRITORIO

|

10.750,56

|

RESERVA LEGAL

|

4.768,25

|

GASTO DE LUZ

|

2.356,00

|

Información

Adicional:

La depreciación de la Maquinaria y el Mobiliario es del 10% anual

|

El Seguro fue contratado el 01/06/2013 por un año

|

El alquiler fue pagado por un año desde el 01/04/2013

|

Al realizar el conteo físico de los artículos de oficina se determinó que

solo quedan en existencia 2.150,11

|

El inventario final de mercancía es de 468.125,26

|

SOLUCION

| EMPRESA: LA FAVORITA | ||||||||||||||

| PERIODO 31/12/2013 | ||||||||||||||

| DESCRIPCION | BALANCE DE COMPROBACION | AJUSTE | SALDOS AJUSTADOS | COSTO DE VENTAS | GANACIAS Y PERDIDAS | BALANCE GENERAL | ||||||||

| DEBE | HABER | DEBE | HABER | DEBE | HABER | DEBE | HABER | DEBE | HABER | DEBE | HABER | |||

| CAJA | 3.560,00 | 3.560,00 | 0,00 | 3.560,00 | ||||||||||

| BANCO | 125.360,85 | 125.360,85 | 0,00 | 125.360,85 | ||||||||||

| CUENTAS POR COBRAR | 365.896,35 | 365.896,35 | 0,00 | 365.896,35 | ||||||||||

| MERCANCIA | 125.640,25 | 125.640,25 | 0,00 | 125.640,25 | 468.125,26 | |||||||||

| CUENTAS POR PAGAR | 275.980,21 | 0,00 | 275.980,21 | 275980,21 | ||||||||||

| MOVILIARIO | 895.632,10 | 895.632,10 | 0,00 | 895.632,10 | ||||||||||

| COMPRAS | 978.685,35 | 978.685,35 | 0,00 | 978.685,35 | ||||||||||

| VENTAS | 1.835.679,56 | 0,00 | 1.835.679,56 | 1.835.679,56 | ||||||||||

| DESCUENTOS EN VENTAS | 36.596,36 | 36.596,36 | 0,00 | 36.596,36 | ||||||||||

| DESCUENTOS EN COMPRAS | 25.698,75 | 0,00 | 25.698,75 | 25.698,75 | ||||||||||

| FLETES EN COMPRAS | 65.987,56 | 65.987,56 | 0,00 | 65.987,56 | ||||||||||

| SEGUROS PAGADOS POR ANTICIPADO | 12.000,00 | 6.000,00 | 6.000,00 | 0,00 | 6.000,00 | |||||||||

| ARTICULOS DE ESCRITORIO | 10.750,56 | 8.600,45 | 2.150,11 | 0,00 | 2.150,11 | |||||||||

| GASTOS DE LUZ | 2.356,00 | 2.356,00 | 0,00 | 2.356,00 | ||||||||||

| EFECTOS POR PAGAR | 227.381,67 | 0,00 | 227.381,67 | 227381,67 | ||||||||||

| SUELDOS Y SALARIOS | 456.352,45 | 456.352,45 | 0,00 | 456.352,45 | ||||||||||

| DEVOLCUION EN VENTAS | 65.896,35 | 65.896,35 | 0,00 | 65.896,35 | ||||||||||

| GASTOS DE AGUA | 1.563,00 | 1.563,00 | 0,00 | 1.563,00 | ||||||||||

| ALQUILER PAGADOS POR ANTICIPADO | 86.500,00 | 64.875,00 | 21.625,00 | 0,00 | 21.625,00 | |||||||||

| MAQUINARIA | 698.780,00 | 698.780,00 | 0,00 | 698.780,00 | ||||||||||

| DEPREC ACUM MOVILIARIO | 67.172,41 | 89.563,21 | 156.735,62 | 156735,62 | ||||||||||

| GASTOS DE TRANSPORTE | 12.563,00 | 12.563,00 | 0,00 | 12.563,00 | ||||||||||

| HIPOTECA POR PAGAR | 365.489,00 | 0,00 | 365.489,00 | 365489 | ||||||||||

| CAPITAL | 1.000.000,00 | 0,00 | 1.000.000,00 | 1000000 | ||||||||||

| DEPREC ACUM MAQUINARIA | 46.585,33 | 69.878,00 | 116.463,33 | 116463,33 | ||||||||||

| SUPERAVIT | 95.365,00 | 0,00 | 95.365,00 | 95365 | ||||||||||

| RESERVA LEGAL | 4.768,25 | 0,00 | 4.768,25 | 4768,25 | ||||||||||

| TOTAL BALANCE DE COMPROBACION | 3.944.120,18 | 3.944.120,18 | ||||||||||||

| GASTOS DEPREC ACUM MAQUINARIA | 69.878,00 | 69.878,00 | 0,00 | 69.878,00 | ||||||||||

| GASTOS DEPREC ACUM MOVILIARIO | 89.563,21 | 89.563,21 | 0,00 | 89.563,21 | ||||||||||

| GASTOS DE SEGURO | 6.000,00 | 6.000,00 | 0,00 | 6.000,00 | ||||||||||

| GASTOS DE ALQUILER | 64.875,00 | 64.875,00 | 0,00 | 64.875,00 | ||||||||||

| GASTOS ARTICULOS DE ESCRITORIO | 8.600,45 | 8.600,45 | 0,00 | 8.600,45 | ||||||||||

| TOTAL AJUSTES | 238.916,66 | 238.916,66 | ||||||||||||

| TOTAL BALANCE AJUSTADO | 4.103.561,39 | 4.103.561,39 | ||||||||||||

| INVENTARIO FINAL | 468.125,26 | |||||||||||||

| TOTAL SALDOS | ||||||||||||||

| COSTOS DE VENTAS | 1.170.313,16 | 493.824,01 | ||||||||||||

| TOTAL COSTO DE VENTAS | 676.489,15 | 676.489,15 | ||||||||||||

| TOTAL SALDOS | 1.170.313,16 | 1.170.313,16 | 1.492.883,08 | 1.835.679,56 | ||||||||||

| GANANCIA DEL EJERCICIO | 342.796,48 | 342796,48 | ||||||||||||

| 1.835.679,56 | 1.835.679,56 | |||||||||||||

| TOTAL BALANCE AL CIERRE | ||||||||||||||

| 2.584.979,56 | 2.584.979,56 | |||||||||||||